רקע

ספאק – חברת רכישה למטרות מיוחדות (Special Purpose Acquisition Company), הינו תאגיד ללא פעילות הרשום למסחר ופועל במטרה לרכוש חברה פרטית (חברת המטרה), ובכך לגרום לה להיהפך לחברה ציבורית ללא צורך בקיום הנפקה ראשונית לציבור (IPO).

חברת הספאק מבצעת הנפקה ראשונית לציבור ומגייסת כסף המופקד בנאמנות. במידה ותוך זמן מוגדר מראש (בדרך כלל 24 חודשים) לא תתבצע עסקה של רכישת חברה פרטית ומיזוגה לתוך הספאק, הכסף יוחזר למשקיעים.

לאחר שנחשפו לעסקת הרכישה המוצעת עם חברת המטרה ולשוויה, המשקיעים בחברת הספאק נדרשים לאשרה. לאחר האישור, הם רשאים למשוך את כספם ולא להשתתף ברכישה. במקרה זה, המשקיעים יוותרו עם אופציות לרכישה עתידית.

כחלק מההכנות לעסקת המיזוג עם חברת המטרה, חברות ספאק מצרפות משקיעים פרטיים או מוסדיים, המכונים "משקיעי Pipe", המתחייבים להשקעות בשווי זהה לנגזר מעסקת הרכישה.

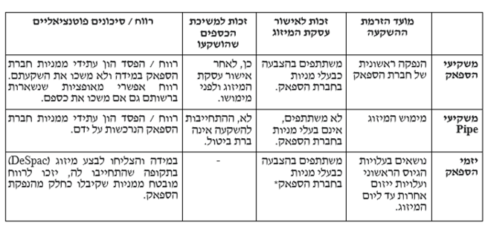

סיכום ההבדלים העיקריים בין השחקנים השונים בשוק הספאק:

*משמע, כי 20% מבעלי המניות (האחוז המוחזק בדרך כלל על ידי יזמי הספאק), מחויבים להצביע בעד אישור עסקת המיזוג.

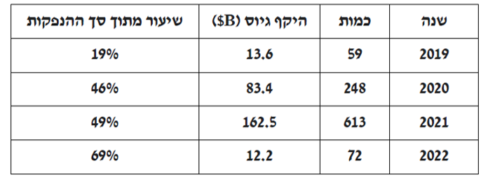

מניתוח נתוני כמות הנפקות והיקף הגיוסים של חברות ספאק[1], עולה כי בשנת 2022 חלה ירידה חדה בכמות הנפקות אלו. עם זאת, שיעורן מתוך סך ההנפקות לא ירד ואף עלה, ומכאן כי כלי הספאק נותר משמעותי באופן יחסי בשוק ההון האמריקאי:

בהתאם לנתוני "pitchbook", מדד ה-"DeSpac" (חברות ספאק שהשלימו את מהלך המיזוג) ירד בכ-60% בתקופה שבין סוף נובמבר 2021 לבין אוגוסט 2022, בעוד שמדד הנאסדק ירד באותה תקופה בכ-19% בלבד[2].

נראה כי הירידות החדות מצביעות על ליקויים שונים הנוגעים באיכות חברות המטרה, בהערכת שווין ובאיכות התחזיות שהן מספקות. לכן, ביום 30 במרץ 2022, פרסמה הרשות לניירות ערך האמריקאית (SEC) טיוטה להצעה לשינוי של התקנות המתייחסות, בין השאר, לגיוס הראשוני על ידי הספאק ולעסקת המיזוג עם חברת המטרה[3]. יו"ר ה- SEC, גארי גנסלר, הצהיר עם פרסום התקנות שהן נועדו "לחזק את הגילוי הנאות וליצור הגנות למשקיעים בסטנדרטים דומים לאילו הקיימים בהנפקות IPO רגילות[4]."

עיקרי השינויים המוצעים על ידי ה- SEC לרגולציה של חברות ספאק:

- הטלת חובות גילוי נאות על יזמי הספאק הנוגעות, בין היתר, להוספת מידע לגבי זהותם, ניגודי אינטרסים אפשריים בינם לבין המשקיעים ותקופת חסימה של מניות ותגמולים להם הם זכאים. כמו כן, יוטלו דרישות גילוי נוספות על חברת המטרה אשר כוללות, בין היתר, מידע נוסף על פעילותה הלא פיננסית והתאמות של דרישות הדיווח הכספי החלות עליה לאילו הנדרשות מחברות המבצעות IPO.

- הטלת חובות זהירות ביחס לפעולות השיווק של הספאק, הנוגעות למגבלות משפטיות ביחס לתחזיות הפיננסיות של חברות המטרה ולהרחבת המידע לגבי המדדים וההנחות בבסיס תחזיות אלו.

- הטלת אחריות על היזמים, גורמים הקשורים אליהם והחתמים, כך שידרשו לקחת אחריות ברמה בסיסית על הנתונים והתחזיות שהם סיפקו. כמו כן, נושאי המשרה ובעלי זכויות החתימה בחברת המטרה, יישאו בחבויות הנוגעות לגילוי הנאות הנדרש.

הטיוטה פורסמה לתגובות הציבור למשך 60 יום (תקופה שהסתיימה) ואין עדיין מועד ידוע להחלת התקנות החדשות.

האם יש עתיד לחברות הספאק תחת רגולציה מחמירה?

מחד גיסא, החמרת דרישות הדיווח והאחריות סביר שיביאו לירידה במספר החברות הבוחרות במסלול הספאק כאמצעי לרישום מהיר יחסית של מניותיהם למסחר.

מאידך גיסא, ייתכן כי החברות הפרטיות שיבחרו במסלול זה יהיו איכותיות יותר וכך נראה פחות חברות ששווין מתרסק מיד לאחר מימוש המיזוג ותחילת המסחר במניות החברה הממוזגת.

________________________________________________________________________________

מקורות:

מטרת פרסום זה הינה להביא לידיעתכם מידע מעודכן בנושאים שונים.

בהתאם, אין ליישם את האמור במזכר זה מבלי להיוועץ בגורם המקצועי המתאים במשרדנו.