ביום 31.12.2024 אושר תיקון 277 לפקודת מס הכנסה (נוסח חדש), תשכ"א – 1961 (להלן: "התיקון"), המשנה את הכללים למיסוי רווחים ב"חברות ארנק".

הוראות התיקון מסועפות ומורכבות ביותר והן כוללות גם הוראות מעבר.

הסיכום שלהלן אינו מתיימר להקיף את התיקון במלואו, אלא לסקור בתמצית ובקווים כלליים בלבד את עיקריו.

בתמצית, חברות מעטים (חברות פרטיות הנשלטות בידי חמישה בני אדם לכל היותר), לא תמוסנה עוד במודל הקלאסי אשר היה נהוג לפני התיקון, ועל פיו חברה חייבת במס חברות בשיעור של 23% ורק אילו תחלק רווחים, הכנסה זו מדיבידנד תחויב אצל בעל המניות בשיעור של 25% או 30% בידי בעל מניות מהותי (בתוספת מס ייסף אם חל בשיעור של 3% או 5% בשיעור שהועלה לאחרונה, לפי העניין).

החל מיום כניסתו לתוקף של התיקון, חברות מעטים תמוסנה בשיעור מס שולי ו/או תחוייבנה במס נוסף אם לא תחלקנה רווחים צבורים, לפי העניין.

בפירוט:

כלל השינויים במסגרת התיקון נוגעים לחברות המוגדרות כ"חברות מעטים", כלומר חברות פרטיות הנשלטות בידי חמישה בני אדם לכל היותר, ונוגעים ליחיד (או חברה לפי העניין), המחזיק בשיעור של 10% ומעלה באמצעי השליטה בחברת המעטים.

תיקון החקיקה עוסק בשלושה שינויים עיקריים:

1. מיסוי חברות ארנק, בהן מתעלמים, רעיונית, מקיום החברה, וממסים את הכנסתה ברמת היחיד.

2. מיסוי רווחים כלואים של חברות החזקה, עליהן יחול שיעור מס של 2% נוסף על מס החברות החל על הכנסתן החייבת.

3. מיסוי דיבידנד רעיוני.

כמו כן, במסגרת התיקון נחקקה הוראת שעה אשר נועדה לתמרץ חברות מעטים לחלק רווחים ו/או נכסים עד ליום 30.11.2025.

I. מיסוי "חברת ארנק"

במסגרת התיקון נקבע כי חברות חברות פרטיות שהכנסתן נובעת ממתן שירותים והמכונות חברות ארנק (וכהגדרת החוק – חברות מעטים עתירות יגיעה אישית), תחויבנה במס שולי, כלומר כאילו ההכנסה הופקה בידי בעל מניותיה, במקרים המפורטים להלן:

1. במקרה בו בעל מניות בחברת מעטים הוא גם בעל מניות בחברה אחרת, אשר ממנה נובעת הכנסה לחברת המעטים, על ההכנסה מהחברה האחרת יחול מיסוי שולי, כלומר מס בשיעור החל על הכנסה מעסק או הכנסת עבודה, במקום מס חברות. מיסוי שולי זה לא יחול, אם בעל המניות מחזיק בחברה האחרת בשיעור של לפחות ב 25% מאמצעי השליטה ביום כלשהו בשנת המס.

2. במקרה בו הכנסתה של חברת מעטים נובעת מפעילות של בעל מניות מהותי בה עבור אדם אחר והיא מסוג הפעולות הנעשות בידי עובד עבור מעסיקו. הוראה זו מתייחסת למקרים בהם 70% מהכנסתה של חברת המעטים נובעת ממתן שירותים של חברת המעטים לאדם אחד או לקרובו.

3. מיסוי רווחיות עודפת – המדובר במודל מיסוי חדש הנוגע לרווחיות עודפת של חברת מעטים, כך שהכנסת חברת המעטים העולה על רווחיות בשיעור של 25% תחשב כהכנסתו של בעל מניות פעיל בה ותחויב במס שולי (להלן: "רווחיות עודפת"), ורק היתרה (רווח בשיעור של 25% בלבד) תהיה חייבת במס חברות.

במסגרת התיקון נחקקו הוראות למיסוי רווחיות עודפת של חברת מעטים המהווה שותפה בשותפות, כלהלן:

• אם לחברת המעטים 10% ומעלה בזכות לרווחי השותפות – ייוחסו הכנסות השותפות בהתאם לחלקה של חברת המעטים בשותפות ולגבי הכנסה זו יחול חישוב הרווחיות העודפת.

• אם לחברת המעטים פחות משיעור של 10% – אז 55% מחלקה של חברת המעטים בהכנסת השותפות, בניכוי ההכנסה ששולמה לה, תהווה הכנסה שתהיה חייבת בשיעור מס שולי, והיתרה תתחייב במס חברות.

4. במקרה בו חברת מעטים מחזיקה בחברה אחרת בשיעור של פחות מ-10%, 55% מסכומי דיבידנד שתקבל חברה המעטים מהחברה האחרת, יחויבו במס שולי.

II. מיסוי רווחים כלואים

על חברות מעטים שצוברות רווחים עודפים בחברה, יחול מס נוסף בשיעור של 2%, בכפוף לכל אחד מהחריגים הבאים:

1. אם סכום ההפסדים בחברה עולה על 10% מרווחיה הצבורים בתום שנת מס קודמת.

2. אם סכום הדיבידנדים שחילקה מתוך רווחיה העודפים לתום שנת מס קודמת (בניכוי "מגן מס") עולה על שיעור של 50%. רווחים עודפים מוגדרים כרווחים נצברים בניכוי רווחים הנובעים מהטבות מס חוקי עידוד ובניכוי מגן מס.

"מגן מס" הוא סכום המנוכה מרווחי החברה לצורך חישוב הרווחים הכלואים, באופן שהמיסוי לא יחול עליו. אופן חישוב "מגן המס" מפורט להלן.

3. אם החברה חילקה 6% מרווחיה הנצברים בתום שנת מס קודמת. בשנת 2025 ניתנה הקלה ומתאפשרת חלוקת רווחים נצברים בשיעור של 5% בלבד.

לעניין סעיף 2 לעיל "מגן המס" הוא הסכום הגבוה מבין המפורט להלן:

• עודפים בסכום של 750,000 ש"ח.

• היקף הוצאות של חברת מעטים בשנת המס או ממוצע של שנת המס והשנתיים שקדמו לה (לא כולל רכישת נכסים המוחרגים במפורש).

• סכומים שהושקעו בנכסים לטובת הפעילות העסקית כמוגדר בחוק. מסכומים אלו יש להפחית נכסים המוגדרים כ"נכסים מיוחדים" הכוללים מזומנים, ניירות ערך ומניות למעט בשיעור החזקה של 10% לפחות בחברות שאינן מחזיקות בנכסים מיוחדים, הלוואות לצדדים שלישיים (למעט כמוגדר בתיקון), נכסים פיננסיים ונדל"ן להשקעה.כן יש להפחית הון שהושקע בחברה במניות, ופרמיה על מניות והתחייבויות לצדדים קשורים.

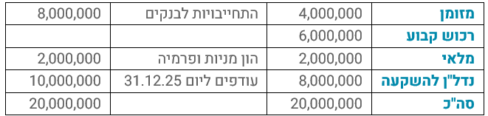

ראו להלן דוגמה ליישום האפשרויות המפורטות לעיל:

יתרת העודפים בעסק ליום 31.12.2024 הם 8,000,000 ש"ח ולהלן מאזן ליום 31.12.2025:

בדו"ח רווח והפסד –ההוצאות הינן בסכום 5,000,000 ש"ח.

בבדיקה יהיה עלינו לבחון מהו "מגן המס" הגבוה ביותר בנסיבות המקרה. בדוגמה לעיל:

· מגן המס המינימלי הוא 750,000 ש"ח.

· מגן המס להוצאות הוא 5,000,000 ש"ח.

· מגן המס לעלות הנכסים שהושקעו לפעילות העסקית בניכוי נכסים מיוחדים והתחייבויות לצד קשור והון מניות: 6,000,000 ש"ח, רכוש קבוע בתוספת מלאי בהפחתת הון מניות ופרמיה.

החברה תוכל לבחור בכל אחד מהמסלולים שלהלן:

א. תשלום מס נוסף של 2% על סך הרווחים העודפים. הרווחים העודפים מחושבים כדלקמן: עודפים 2024 – ( מלאי העסקי+רכוש קבוע -הון עצמי)=2,000,000 (2,000,000*2%).

ב. חלוקת דיבידנד בשיעור של 6% מתוך8,000,000 שהם למעשה העודפים לסוף 2024 (5% לשנת 2025).

ג. חלוקת דיבידנד בשיעור 50% מתוך הרווחים עודפים שסכומם 2,000,000 (ראה דרך החישוב בחלופה א').

I. תיקון סעיף 77 לעניין דיבידנד רעיוני

ניתנה סמכות למנהל רשות המיסים להורות על חלוקת רווחים כפויה במקרים בהם סכום הרווחים עולה על 10 מיליון ₪, והם נצברו על פני תקופה העולה על 5 שנים. בכל מקרה יש להותיר בידי החברה סכום שלא יפחת מ- 6 מיליון ₪ .

II. הוראת שעה – עד ליום 30.11.2025

במסגרת הוראת השעה, ניתן יהיה לפרק חברות ו/או להעביר נכסים ולשלם מס דיבידנד בגין עלותו המופחתת של הנכס. העברה של נכסי מקרקעין לא תהיה חייבת במס רכישה ו/או במע"מ. הרווח בגין מכירת הנכס על ידי בעל המניות בעתיד יחויב במס באופן לינארי, כך שבגין התקופה בה הנכס הוחזק בידי החברה ישולם מס שולי ובגין יתרת התקופה יחויב רווח ההון הריאלי במס החל על יחיד. במקרים מסויימים יחול מע"מ במכירה.

הוראות השעה תקפה לתקופה שעד ליום 30.11.2025 בלבד.

III. המלצות

מזכר זה אינו מהווה ייעוץ מקצועי ואין להסתמך עליו בלבד לקבלת החלטות, ולאור הוראות התיקון, אנחנו ממליצים ללקוחותינו:

1. לבחון את האפשרות לנצל את הוראת השעה ולחלץ נכסים מחברה, כל נכס שהוא, לרבות ניירות ערך אך גם נכסי נדל"ן, במסגרת פירוק החברה או חלוקת נכסים ללא פירוק החברה.

2. על חברות מעטים לבחון את שיעור הרווחיות שלהן ולבחון את יישומו של התיקון על הכנסותיהן משנת 2025 ואילך.

3. מומלץ לנושאי משרה ובעלי מניות פעילים לבחון את מודל הפקת הכנסותיהם בחברה בכלל ומצד קשור – חברה או שותפות, בפרט. יש לשקול שינוי מבנה להפקת הכנסה או פירוק החברה במקרים המתאימים.

4. יש לתת את הדעת למצב החברה ביחס לרווחיה העודפים ו/או הנצברים כהגדרתם בתיקון.

5. לפנות אלינו ככל שעולות שאלות ו/או נדרשות הבהרות בקשר ליישום הוראות התיקון ו/או הוראת השעה על מקרים ספציפיים.